성공적인 이민을 위한 미국 의료보험 체계 알아보기 – 4

지난 시간에 이어 미국 의료보험에 상세히 알아보겠습니다.

자신에게 맞는 의료보험이 무엇인지 선택을 하게 되면, 구체적인 보험 프로그램 설계를 하게 됩니다.

보험 프로그램 설계는 보험사가 지정한 매우 다양한 옵션에 따라 보험 가입자가 원하는 옵션에 선택을 하게 됩니다.

하지만, 막상 옵션을 보니 평소에 쓰이지 않는 생소한 단어가 많이 보여 선택에 어려움을 겪게 됩니다.

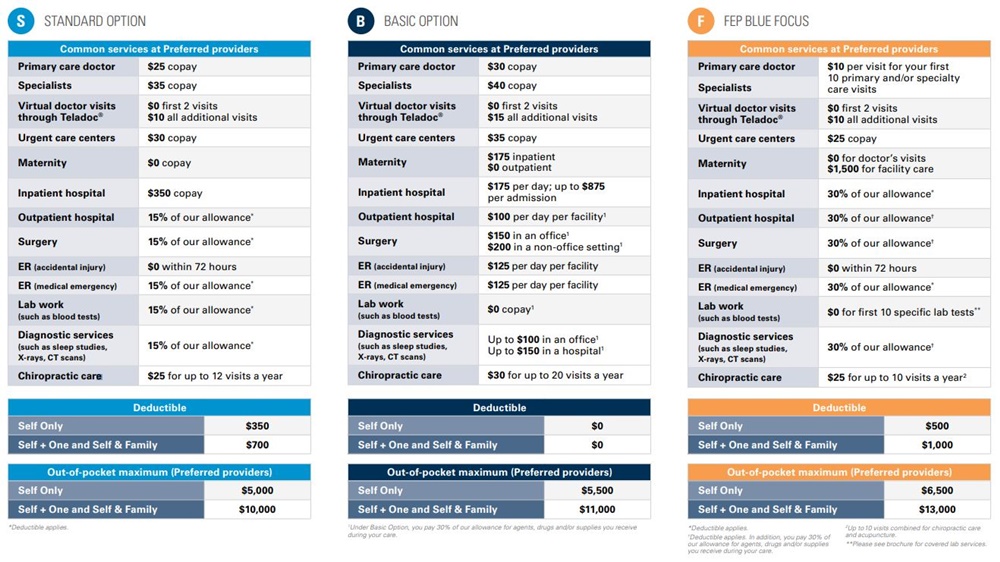

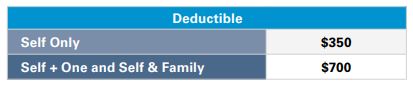

(2020년 BLUE CROSS BLUE SHIELD 보험플랜)

이번 칼럼에서는 보험용어와 보험플랜에 대해 정리해 보겠습니다.

보험용어

Deductible

거의 모든 보험 옵션에는 Deductible 이 있습니다.

Deductible은 보험사에서 비용 부담을 하기 전에 보험 가입자 본인이 부담해야 하는 금액 입니다.

예를들어, 위와 같이 Deductible 이 $350 불로 설정되었으면

병원에서 치료 시 보험 가입자 본인 부담금을 $350 먼저 지불하고 후에 청구되는 비용부터 보험사에 지불하게 됩니다.

보험사에서 지불하는 금액의 범위 보험 가입자의 Coinsurance에 따라 다릅니다.

Deductible 은 년마다 갱신됩니다. 해가 바뀌면 다시 Deductible 을 지불해야만 보험사로부터 보험금을 받을 수 있습니다.

보험료가 저렴할수록 Deductible 은 높은 것이 일반적입니다.

Copayment

병원을 방문하여 진찰 할 때마다, 지불하는 진료 비용 입니다.

Copayment 는 Deductible 과는 상관없이 지불해야 하는 기본 진료비 입니다.

Coinsurance

Deductible 이 넘는 금액에 한해 병원에 지불해야 되는 금액 입니다.

Deductible의 영향을 받지 않으며 일반적으로 의료비의 20~30% 정도 됩니다.

보험사에서 80%를 커버해준다고 명시가 되면 개인이 지불해야 할 20%의 금액이 Coinsurance가 됩니다.

In-Network

보험사의 플랜에 따라 다릅니다.

In-Network에 적용되는 보험을 받기 위해서는 보험사와 계약을 맺은 병원과 의사하고만 진료를 볼 수 있습니다.

Out-Network

Out-Network 에 적용되는 보험은 보험사에 가입되어있는 병원과 의사 외 다른 곳을 이용하게 되면 그에 따른 비용이 발생합니다.

보험 플랜에 따라 보험사에서 절반 정도까지 커버해 주거나 더 높은 액수의 Deductible을 적용하는 경우도 있습니다.

Out of Pocket maximum(OOPM)

보험 가입자가 부담하는 모든 병원비의 최대 한도가 되는 금액입니다.

당해 년도 이후 다음해에는 금액이 초기화 됩니다.

예를 들어, 미국 내에서 암 수술을 하여 수술비용이 총 $50,000가 나왔습니다.

보험약관에 Deductible이 $4,000, 그리고 OOPM이 $8,000으로 설정되어 있으면, 자가 비용 부담은 $8,000 만 지불하면 됩니다.

나머지 $42,000은 OOPM을 초과하기 때문에 보험사에서 전액 부담 하게 됩니다.

1년 동안 아무리 고가의 시술을 받았더라도 OOPM의 금액에 부합하는 $8,000 까지만 지불하고 초과하는 금액은 전부 보험사에서 부담하게 됩니다.

이러한 이유 때문에 큰 병 치료에는 미국 의료보험이 좋습니다.

보험플랜

Health Maintenance Organization (HMO):

미국 내 보험 플랜 중 가장 보편적인 형태인 HMO는 월 보험료를 납부하고 보험사에서 지정한 병원과

의사 진료에 대해서만 커버가 되는 보험 플랜입니다.

HMO는 보험가입자의 거주지 반경 100마을 내의 병원과 의사와 계약하고 보험가입자를 지정해 줍니다.

In-Network 시스템으로 보험사가 지정하지 않은 다른 곳에서 진료를 받게 되면 보험이 적용되지 않습니다.

Preferred Provider Organization (PPO):

보험 가입자의 선택 폭이 가장 넓은 보험 플랜으로 보험에서

지정한 Network 를 벗어나도 어느정도의 보험은 적용이 됩니다.

다만, HMO보다 보험료가 비싼편에 속하고 Network를 벗어나면 본인부담이

늘어나는 만큼 보험 가입자의 사전승인을 요구 합니다.

Exclusive Provider Organization (EPO):

보험 가입자가 주치의를 두지 않아도 되는 PPO와 비슷한 보험 플랜이지만 In-Network 에서만

치료를 받을 수 있다는 점이 PPO 와 다릅니다.

상대적으로 PPO보다 보험료가 저렴하기 때문에 도심에서 사는 경우 좋은 선택이 되는 경우가 많습니다.

감사합니다.